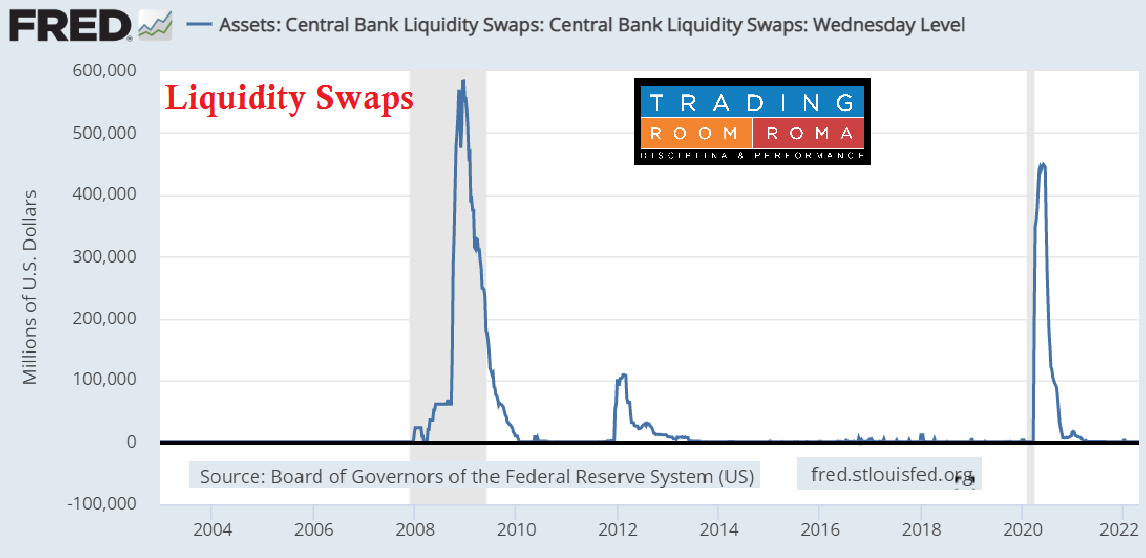

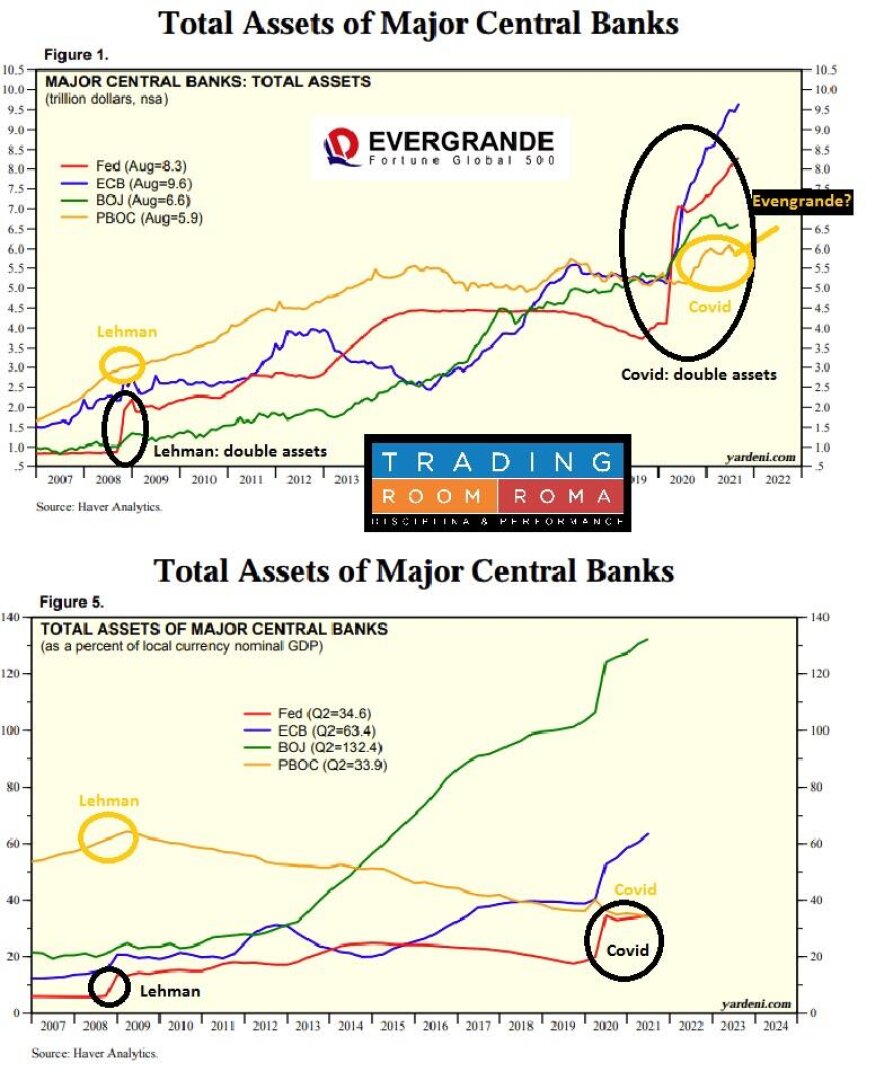

L’inganno sul debito pubblico. Il sistema #Italia registra un alto #debito #pubblico ma alcuni partner europei, come #Germania e #Olanda, sfruttano le ingenti quote di debito indiretto e potenziale debito nuovo, che però non compare nel totale secondo i Trattati europei. Come fanno? Intanto i #cds sul debito #US son su livelli top da #paura #default a causa dell’innalzamento del tetto al debito. #covid #guerra #inflazione ma la #Borsa sale sempre, il mercato #azionario in alcuni casi non è lontano dai top storici (#Francia già toccati), grazie alle #banche #centrali e alla loro ondata di #liquidità. Le #politiche #fiscali e quelle #monetarie sono ad un pericoloso vicolo cieco, i grandi banchieri vendono le proprie partecipazioni, come hanno fatto nei mesi passati i #big delle società #tech prima del disastro #SVB. E’ la guerra tra #dati #macro che vanno verso una #recessione e #mercati che vanno verso #top…come nel 2000 e nel 2007? Ricordarsi sempre che i mercati sono #imprevedibili ed hanno sempre #ragione