Punti chiave con il CME Group

Punti chiave con il CME Group

I prezzi degli indici azionari statunitensi sono aumentati ieri, così come i prezzi dei futures sull'oro che sono saliti di quasi l'1,5%. La volatilità implicita nei mercati delle opzioni sull'oro ha continuato a salire e le Calls sono state offerte rispetto alle Puts oggi secondo il 25 Delta Risk Reversal. I prezzi dei futures sul greggio WTI sono scesi oggi di circa il 3,25%.

I rendimenti del Tesoro statunitense sono stati poco cambiati, così come la differenza tra il rendimento dei futures Micro a 2 anni e a 10 anni, che abbiamo osservato ultimamente. Questo spread rimane a circa 16 punti base.

Infine, le criptovalute, compresi i prezzi dei futures su Bitcoin ed Ether, sono aumentati oggi. Il prezzo dei futures sul Bitcoin è salito di oltre il 4% e quelli sull'Ether di quasi il 5%. Ricordate che il CME lancerà opzioni sui suoi futures Micro Bitcoin ed Ether questa domenica notte per la data di negoziazione lunedì. Ai prezzi attuali il valore nozionale di questi contratti Micro futures è il seguente:

Micro Bitcoin: $4.408,50 (prezzo attuale dei futures 44.085)

Micro Ether: 311,40 dollari (prezzo attuale dei futures 3.114,0)

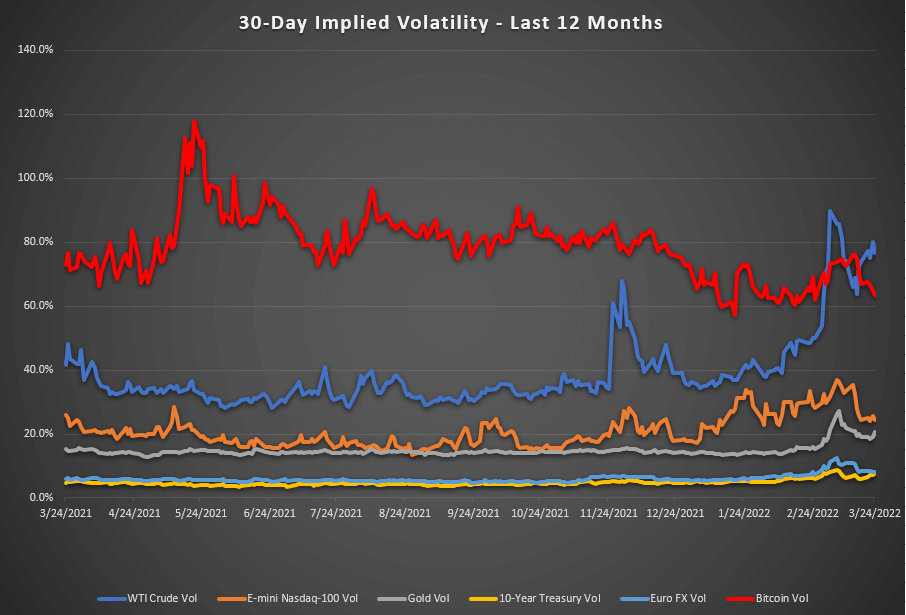

L'attuale volatilità implicita a 30 giorni nelle opzioni standard di Bitcoin della CME è attualmente scambiata ad un relativamente basso (rispetto ai livelli che abbiamo visto da quando abbiamo lanciato le opzioni) 63,4%. Usando questa volatilità e il calcolatore di opzioni disponibile sul sito web di CME Group con il modello "Black 76", il valore teorico di uno straddle near the money su un Micro Bitcoin a 30 giorni dalla scadenza sarebbe approssimativamente il seguente:

Call = 3.215 | Put = 3.207 | 6.422 Punti = $642,20

Usando una volatilità implicita leggermente più alta per l'Ether, otteniamo un valore teorico per uno straddle near the money in opzioni su Micro Ether come segue:

Call = 241 | Put = 227 | 468 Punti = $46.80

Anche se questi sono solo valori teorici, a $642.20 e $46.80, forniscono una stima della dimensione gestibile di queste opzioni che saranno lanciate la prossima settimana.

Nel grafico qui sotto, alimentato dai dati di QuikStrike, abbiamo graficizzato gli ultimi 12 mesi di volatilità implicita a 30 giorni in alcuni dei principali prodotti del CME. La linea rossa rappresenta la volatilità implicita del Bitcoin e, come potete vedere, anche se il livello attuale è vicino al più basso che abbiamo visto nell'ultimo anno, è ancora tra i più alti rispetto agli altri prodotti. Solo il petrolio greggio WTI, che è scambiato a livelli di volatilità implicita storicamente alti in parte a causa della situazione geopolitica in Ucraina, è scambiato con una volatilità implicita più alta.