Punti Salienti con il CME Group

Outlook da Chicago

Ieri ha avuto alcune delle caratteristiche di una tradizionale giornata di "risk off", poiché i prezzi delle azioni USA sono scesi, i prezzi dei Treasury USA sono saliti (i rendimenti sono scesi) e il prezzo dei futures sull'oro è salito. Oltre a tutto ciò, i prezzi dei futures sul greggio WTI sono saliti di un altro 5% dopo che un importante oleodotto in Europa è stato danneggiato da una forte tempesta. In modo piuttosto interessante, anche se i principali indici azionari statunitensi sono scesi di oltre l'1%, la volatilità implicita nei prodotti delle opzioni sugli indici azionari del CME è aumentata di poco.

Apertura piuttosto vivace oggi sui Futures americani, con il Nasdaq, che fa registrare un +0.5%, rimanendo al di sopra dei massimi della scorsa settimana ( In basso il link con il grafico)

Sul fronte Treasury, dopo essere salito dall'1,737% il 4 marzo, il contratto future Micro 10-Year Yield è salito di 64 punti base al 2,38% martedi prima di scendere al 2,30% ieri. La differenza tra il Micro 2-Year e il 10-Year, che abbiamo osservato ultimamente, è attualmente a circa 13,5 punti base.

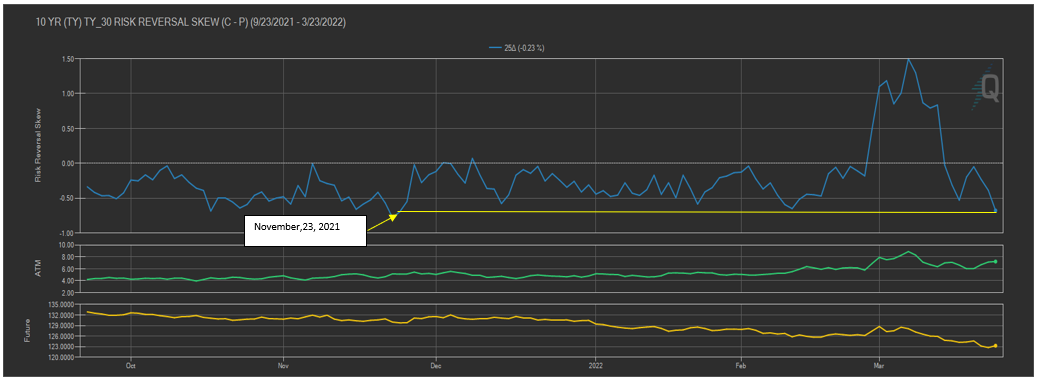

La volatilità implicita nei mercati tradizionali delle opzioni del Tesoro a 10 anni al CME ha continuato a salire oggi e le Puts sono scambiate allo stesso livello rispetto alle Calls come dallo scorso novembre, nonostante l'aumento dei prezzi di oggi. Ricordate, i futures tradizionali del Tesoro (NON i Micros) sono quotati in prezzo, non in rendimento, e quelli sono i contratti su cui le Puts hanno guadagnato valore rispetto alle Calls come potete vedere nel grafico QuikStrike Risk Reversal qui sotto.