Punti Salienti con il CME Group

Market Outlook

Dopo un'altra giornata estremamente volatile nei mercati finanziari e delle materie prime, i prezzi degli indici azionari continuano a oscillare sui minimi, mentre i rendimenti del Tesoro al rialzo, il prezzo dell'oro guadagna oltre il 3% e il petrolio greggio WTI è salito di un altro 4,5% con il contratto futures scambiato a quasi 125 dollari al barile.

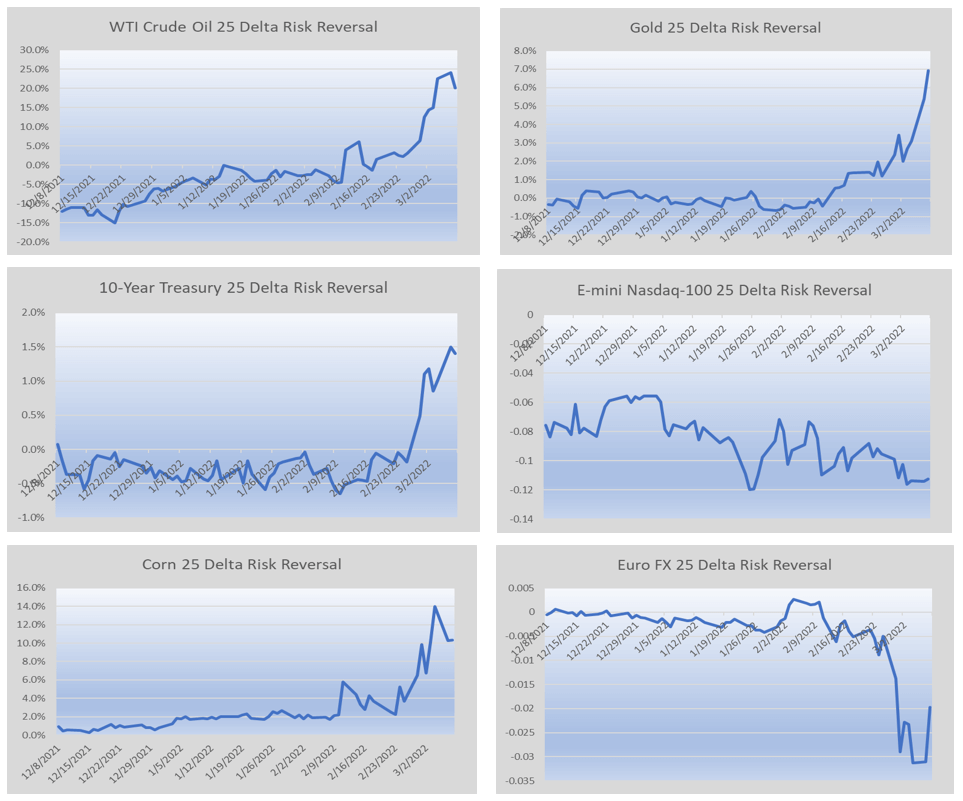

Abbiamo parlato molto dell'elevata volatilità implicita in molte delle asset class di CME Group, ma abbiamo anche visto movimenti drammatici nelle opzioni skew. Usando il 25 Delta Risk Reversal come misura dello skew, abbiamo creato i seguenti grafici usando i dati di QuikStrike. Come potete vedere, ognuno di questi sei prodotti CME da diverse classi di attività ha visto un movimento significativo nel prezzo delle Call rispetto alle Put. In alcuni prodotti, come l'oro, il prezzo delle Calls è aumentato rispetto alle Puts mentre in altri, come l'E-mini Nasdaq-100, le Puts sono state offerte rispetto alle Calls. Come promemoria, il Risk Reversal è semplicemente la volatilità implicita della 25 Delta Call meno quella della 25 Delta Put. Pertanto, un numero positivo indica che le Call sono scambiate ad un vol superiore rispetto alle Put e viceversa.