Punti chiave con Giacomo Buzzoni

Punti chiave con Giacomo Buzzoni

I prezzi delle azioni statunitensi sono scesi e i rendimenti dei Treasury statunitensi hanno continuato a salire mentre ci dirigiamo verso la seconda metà di febbraio. L'aumento della volatilità caratterizza molti prodotti CME mentre il mercato soppesa le implicazioni di una potenziale invasione russa dell'Ucraina e le potenziali azioni del FOMC per cercare di rallentare l'inflazione. In particolare, abbiamo visto i seguenti movimenti di volatilità implicita ("vol") e skew:

E-mini S&P 500 - 9 febbraio: vol a 30 giorni = 16,3% | Oggi: vol a 30 giorni = 24%

E-mini S&P 500 - 9 feb: 25-delta Risk Reversal (Call vol meno Put vol) = -5.7 | 25 Delta Risk Reversal = -9.2

10-Year Treasury - 9 feb: 30-day vol = 5.3% | Oggi: Vol. a 30 giorni = 6.4%

Greggio WTI - 10 feb: 25-delta Risk Reversal = -4.5 | Oggi: 25-delta Risk Reversal = 4.8

Le call out of the money sono ora scambiate ad un premio rispetto alle put

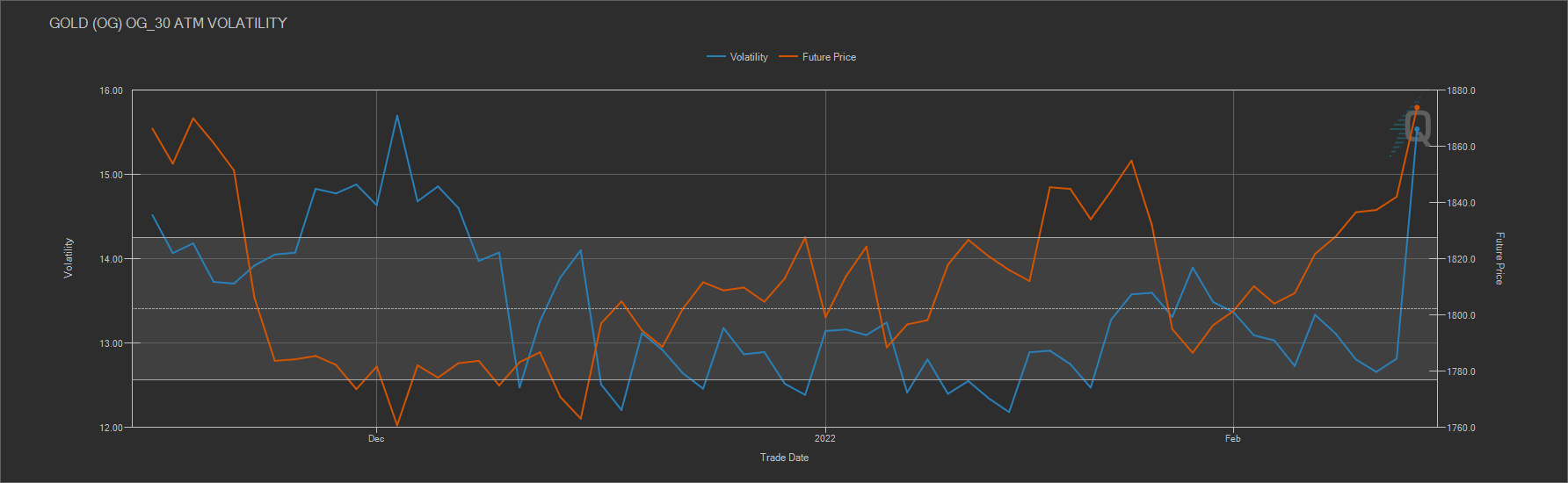

Oro - Una mossa vol giornaliera dal 12,8% al 15,5%

Come per il WTI, le call out of the money sull'oro sono ora scambiate a un vol superiore a quello delle put

Abbiamo incluso un grafico Quikstrike di 3 mesi di volatilità implicita a 30 giorni nel mercato delle opzioni dell'oro per illustrare il drammatico aumento di volatilità di oggi.

Oltre all'aumento della volatilità, la curva di rendimento del Tesoro USA continua ad appiattirsi. Dato che non abbiamo dati storici sui nuovi contratti Micro Treasury Yield, abbiamo usato i dati a scadenza costante della St. Louis Fed (https://fred.stlouisfed.org/series/DGS10) come indicatore. Usando questi dati, il 10 febbraio 2021, la differenza tra il rendimento a 2 anni e quello a 10 anni era di 104 punti base; oggi, la differenza tra il rendimento a 2 anni e quello a 10 anni Micro è scesa a 35 punti base. Inoltre, la differenza tra i micro rendimenti a 5 e 10 anni è solo di 6,5 punti base.